Boletín de novedades fiscales

Tax News

Novedad especial – Ley de Bases y Paquete Fiscal

Viqueira, Maidana, Ferruelo y Asociados S.R.L.

Av. Callao 852, piso 8°.

Ciudad Autónoma de Buenos Aires

+54 (011) 4811 8150

info@gmaconsultores.com.ar

http://www.gmaconsultores.com.ar

Novedades Nacionales

PODER LEGISLATIVO. LEY DE BASES Y PUNTOS DE PARTIDA PARA LA LIBERTAD DE LOS ARGENTINOS. MEDIDAS FISCALES PALIATIVAS Y RELEVANTES.

LEY 27.742 y LEY 27.743

BO: 08/07/2024

Se aprueba la Ley de Bases y Puntos de Partida para la Libertad de los Argentinos, que declara la emergencia pública en materia administrativa, económica, financiera y energética, y delega facultades legislativas al Poder Ejecutivo por el término de un año, como así

también la aprobación de la Ley que contempla las medidas fiscales Paliativas y Relevantes (blanqueo de activos, moratoria por obligaciones Tributarias, aduaneras y de Seguridad Social vencidas al 31 de marzo de 2024 inclusive, el régimen de transparencia fiscal al consumidor, entre otras modificaciones.

1) IMPUESTO A LAS GANANCIAS

Se crea El “Impuesto a los Ingresos Personales” en reemplazo del impuesto cedular aplicable a los empleados en relación de dependencia, que establecía la deducción especial y única equivalente a 180 Salarios Mínimos Vitales y Móviles anuales.

Principales modificaciones:

• Entrada en vigencia del “Impuesto a los Ingresos Personales”. Será publicado en Boletín Oficial en julio. Vigencia retroactiva enero 2024.

• Queda derogada la exención al sueldo anual complementario.

• A partir del 1/1/2024 la exención establecida en el artículo 1 de la Ley 26076 (personal petrolero) se aplica al personal de pozo únicamente

• Incremento de escalas

• Incremento de deducciones personales

• Eliminación de exenciones para horas extras, aguinaldo, bono productividad, guardias obligatorias, gastos de representación, viáticos, movilidad, riesgo profesional, coeficiente técnico, jerarquía, desarraigo, jardín materno infantil.

• Queda excluida la indumentaria para uso en el lugar de trabajo, capacitación del personal.

• Las extensiones de tarjetas de crédito o débito, vales de combustible o cualquier otro concepto, vivienda, viajes de recreo, pago de educación del grupo familiar formarán parte de los ingresos gravados aun cuando no revistan el carácter de remuneratorios para el SIPA.

• Se elimina la aplicación de la alícuota marginal para las horas extras gravadas. Se reestablecen las deducciones personales (ganancias no imponibles, cargas de familia y deducción especial).

Créditos hipotecarios.

Los cambios propuestos en el dictamen del Senado no fueron convalidados, por lo que quedará como estaba. Por lo que, el tope anual para deducir intereses de créditos hipotecarios para vivienda única sigue siendo de $ 20.000.

Zona Patagónica.

Queda eliminado el diferencial del 22%.

Quebrantos fiscales:

“En primer término, dicha compensación se realizará respecto de los resultados netos obtenidos dentro de cada categoría, con excepción de las ganancias provenientes de las inversiones -incluidas las monedas digitales- y operaciones a las que hace referencia el Capítulo II del Título IV de esta ley.”

“No serán compensables los quebrantos impositivos con ganancias que deban tributar el impuesto con carácter único y definitivo ni con aquellas comprendidas en el Capítulo II del Título IV de esta ley.”

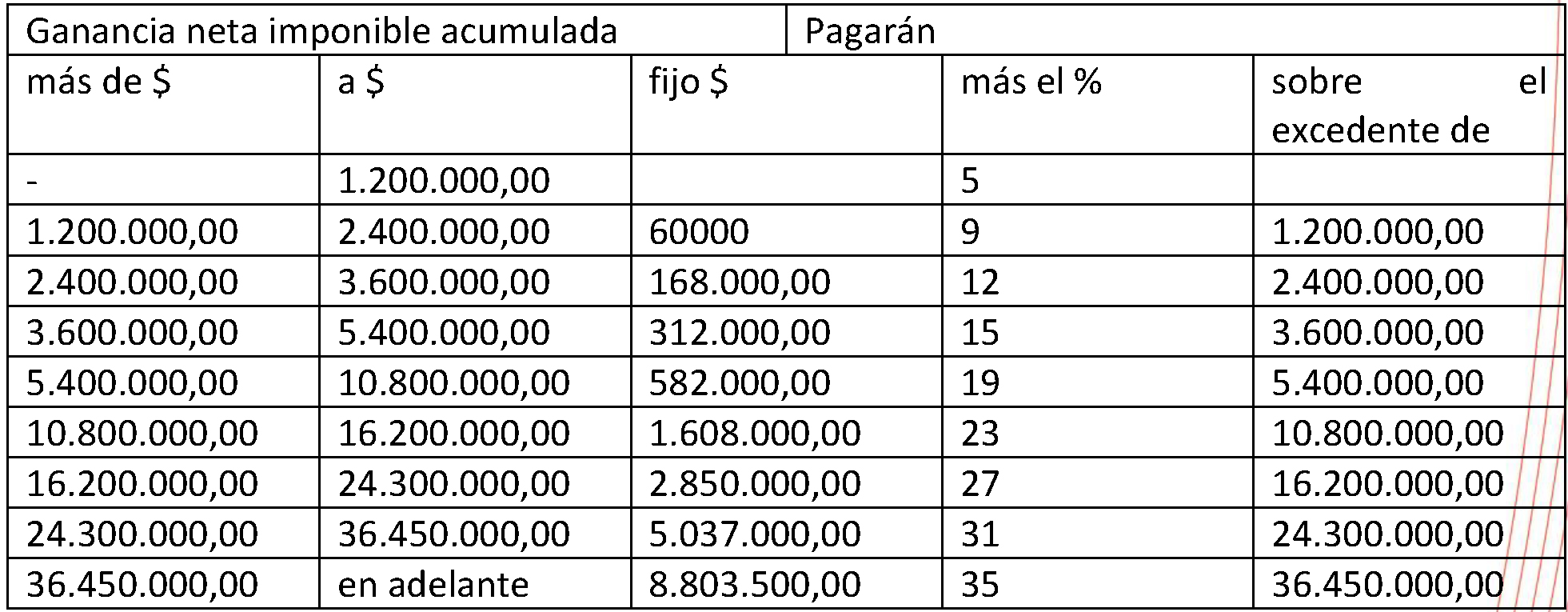

Escala para ganancias de la 4ta categoría

Escala 2024

• Se dispone la actualización semestral de las escalas por IPC a partir del período fiscal 2025, en enero y julio de cada año.

• Se prevé una actualización excepcional en septiembre del 2024, por el trimestre de junio a agosto, por lo tanto, los montos del primer semestre del corriente año no se actualiza.

• Queda facultado el Poder Ejecutivo Nacional a elevar las deducciones excepcionalmente durante el 2024.

No serán aplicables disposiciones contenidas en ningún tipo de leyes, decretos, convenios colectivos de trabajo o cualquier convención o norma en contrario, incluyendo las emitidas por el Estado nacional (considera al Ejecutivo, al Legislativo, al Judicial y al Ministerio Público), provincial, de la Ciudad Autónoma de Buenos Aires y municipal.

De modo que, no tendrán validez las que hoy existen o aquellas que se puedan crear en el futuro, que establezcan de manera directa o indirecta la exención, desgravación, exclusión, reducción o la deducción total o parcial.

Vigencia:

Las disposiciones de la ley de Ganancias tienen efecto para el corriente período fiscal, sin embargo, se establece que las modificaciones establecidas por la ley no generarán un incremento del gravamen por los meses ya transcurridos del 2024, mediante un mecanismo de una «deducción especial» creada a tal efecto.

Se establecen nuevos pisos a partir de los cuales se tributará el Impuesto a las Ganancias. Para el caso de los asalariados, será de $1.800.000 y $2.300.000 de salario bruto para trabajadores solteros o casados con dos hijos, respectivamente

Mientras que, para los trabajadores en relación de dependencia, las deducciones personales son:

-Ganancia no imponible: $3.091.035

-Cónyuge: $2.911.135

-Hijo: $1.468.096

-Deducción Especial Relación de Dependencia: $14.836.968

-Deducción Especial Adicional por SAC (dado que está gravado): se añadirá una doceava parte de la suma de las deducciones antes mencionadas

Período 2023

Quedan ratificadas por ley las modificaciones que se hicieron de octubre a diciembre de

2023 (Ley al Dec 415/2023 y 473/2023).

La presentación del formulario de deducciones de Ganancias de los trabajadores

SIRADIG, quedan prorrogadas hasta el 15 de julio.

Con vencimiento el 31 de julio, se mantiene el plazo para que el empleador, una vez que

se cuente con la información correspondiente por parte del trabajador, realice la

liquidación del gravamen. Por dicha extensión, se les permitirá a los trabajadores, evitar

el pago del impuesto que no fue cobrado el año anterior.

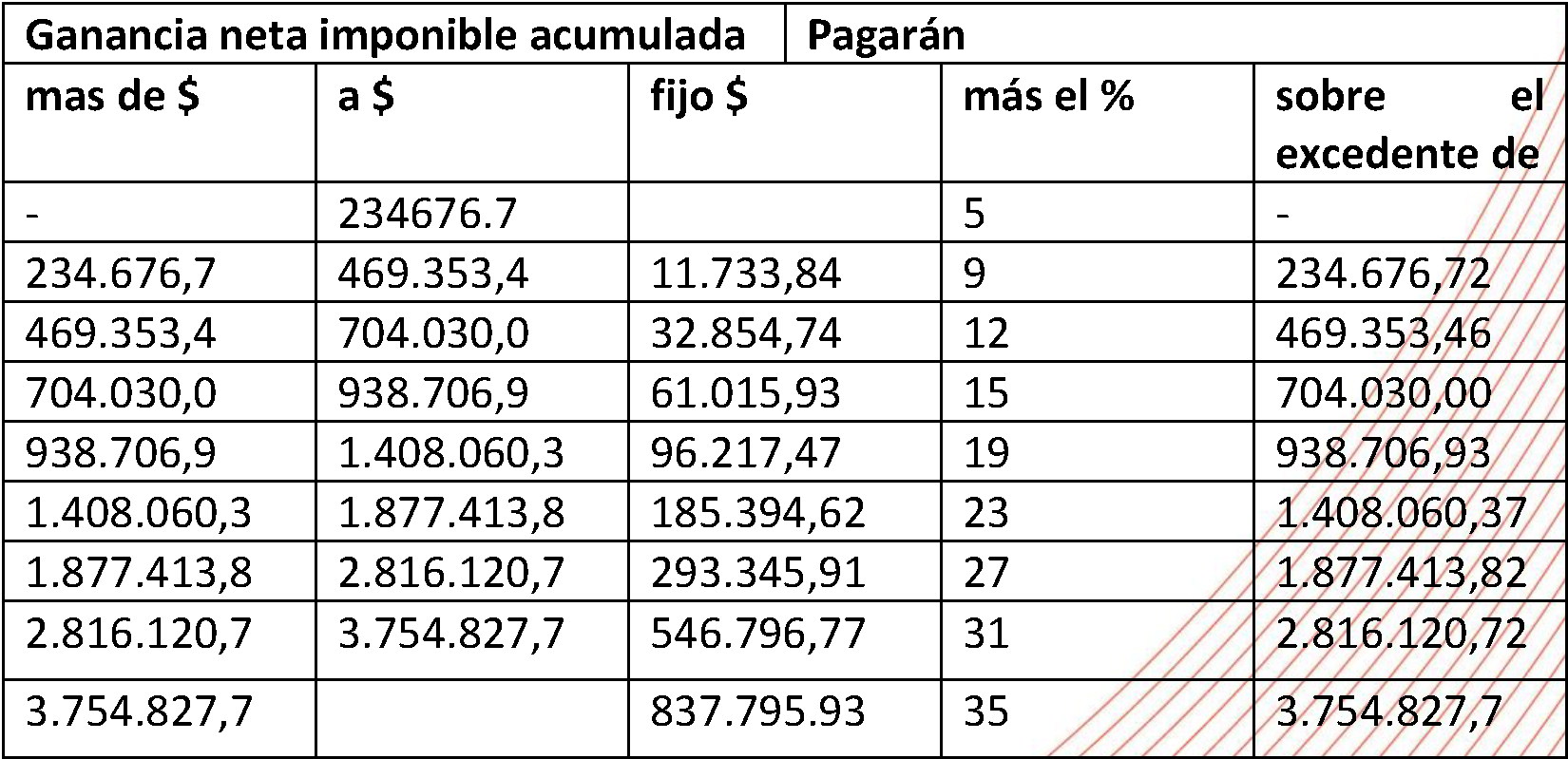

Escala 2023

2) BIENES PERSONALES

• Esta ley aplica alícuotas máximas de 1,5% en 2023 a 0,25% en 2027, tanto para bienes en el país como en el exterior (unificaciones alícuotas). Ya no hay alícuotas diferenciales superiores para bienes en el exterior.

De esta forma, como la alícuota para 2023 iba de 1,25% para bienes en el país y de 2,25% en el exterior, los contribuyentes con bienes de los dos tipos tendrán una fuerte disminución de Bienes Personales por el período 2023 que se declarará en agosto 2024.

• Para el período fiscal 2023, el mínimo no imponible del Impuesto sobre los Bienes Personales sube a $100 millones, y el de la casa habitación a $350 millones.

Para el caso de contribuyentes cumplidores, se les otorga como beneficio, la disminución de un 0,50% de la alícuota para los períodos 2023 a 2027.

Para poder obtener dicho beneficio, el contribuyente debe:

– haber presentado las declaraciones juradas e ingresado el impuesto antes del 31 de diciembre 2023, de los períodos fiscales 2020, 2021 y 2022.

– no ingresar al blanqueo

Alícuotas de Bienes Personales

– Para 2023:

• Régimen general: 1,5%.

• Contribuyente cumplidor: 1%.

– Para 2024:

• Régimen general: 0,5% a 1,25%.

• Contribuyente cumplidor: 0% hasta 0,75%

– Para 2025:

• Régimen general: 0,5% a 1%.

• Contribuyente cumplidor: 0% a 0,50%.

– Para 2026:

• Régimen general: 0,5% a 0,75%.

• Contribuyente cumplidor: 0% a 0,25%.

– Para 2027:

• El valor de la alícuota será de 0,25% para todos los bienes que superen el mínimo no imponible

3) RÉGIMEN ANTICIPADO DE BIENES PERSONALES. REIBP. RÉGIMEN OPCIONAL

Sujetos alcanzados:

a) las personas humanas y sucesiones indivisas que, al 31 de diciembre de 2023, sean considerados residentes fiscales argentinos.

b) las personas humanas, al 31 de diciembre de 2023, que no sean consideradas residentes fiscales, pero que hubieran sido residentes fiscales antes de esa fecha. De ejercerse esta opción, adquieren nuevamente la residencia tributaria en el país.

c) En los casos anteriores, también podrán hacer uso de la opción, quienes ingresen al blanqueo.

1. El REIBP permite pagar por adelantado los 5 períodos que van de 2023 a 2027.

2. La alícuota es del 0,45% para los bienes que se venían declarando y, para los blanqueados, la tasa es 0,50%.

3. Pago inicial de 75% sobre bienes declarados (anticipo), sin considerar los bienes blanqueados. La fecha la fijará la reglamentación y será anterior a la declaración.

4. El plazo para ejercer la opción para bienes declarados es al 31 julio prorrogable 30 de septiembre 2024 (comprende periodos 2023 a 2027). Para aquellos que optan por el blanqueo, el plazo es más extendido dado que llega al 30 de abril del 2025 (comprende periodos 2024 a 2027).

5. La base para bienes declarados son los de la declaración jurada multiplicada por 5.

Para la determinación de la base imponible, se deberá calcular el total de bienes (alcanzados y exentos), restar los exentos, el mínimo no imponible ($100 millones) y la casa-habitación (si corresponde) $350 millones, siguiendo el criterio de valuación de la ley del gravamen.

4. En el dictamen del Senado, luego no aprobado, se había incorporado que aquellas empresas empresas con certificado Pyme, que sean responsables sustitutos cumplidores tendrían una reducción de 0,125 puntos porcentuales en los períodos 2023 a 2025 (sobre una alícuota general de 0,50%).

6. Estabilidad fiscal hasta 2038, para todos aquellos que decidan adherirse al REIBP, se convierte en un derecho adquirido. El beneficio, a cambio de este pago anticipado del impuesto, es la estabilidad fiscal hasta 2038 en todo lo referido a impuestos patrimoniales nacionales.

-exclusión del pago del IBP y de todo otro impuesto patrimonial para los períodos fiscales 2023 a 2027 (o 2024 a 2027 quienes blanqueen).

7. A partir año 2028 y hasta 2028, la alícuota será del 0.25%.

4) BLANQUEO. BIENES NO DECLARADOS AL 31 DE DICIEMBRE DE 2023

Es la posibilidad de regularizar los activos no declarados en Argentina y en el exterior, tales como dinero, activos financieros, bienes, créditos y todo tipo de derechos en el país y en el exterior, incluidas las criptomonedas y criptoactivos, a excepción de la tenencia de criptomonedas en el exterior.

Se agrega la posibilidad de regularizar inmuebles a nombre de terceros (declarados por una sociedad) que fue eliminado en Senado.

El monto a ingresar se determina en función a una escala progresiva y condiciones diseñadas con el objetivo de incentivar la adhesión al régimen. Los contribuyentes que se consideren residentes fiscales al 31 de diciembre de 2023 y los no residentes que alguna vez hayan sido residentes fiscales en Argentina, pueden adherirse a la amnistía fiscal.

Aquellos no residentes -que alguna vez lo fueron- para que puedan ingresar al blanqueo

deben readquirir la condición de residente fiscal en Argentina, lo que implica tributar

sobre las ganancias y activos mundiales.

Costo:

los activos de hasta US$ 100.000 -considerando el grupo familiar hasta 1er grado de consanguinidad- pueden ser declarados sin costo -tasa 0%-.

Los activos que superen los USD 100.000, por el excedente, son gravados a tasas progresivas del 5%, 10% o 15%, dependiendo de la etapa de adhesión al Régimen. Bajo condiciones especiales, los fondos declarados que superen los USD 100.000 tampoco tendrán costo -tasa 0%- en la medida que se deposite el dinero en una Institución Bancaria Argentina y mantenerlo hasta el 31 de diciembre de 2025. De no realizar el respectivo deposito, pueden dejar el dinero en el exterior, pero deben tributar el gravamen del blanqueo.

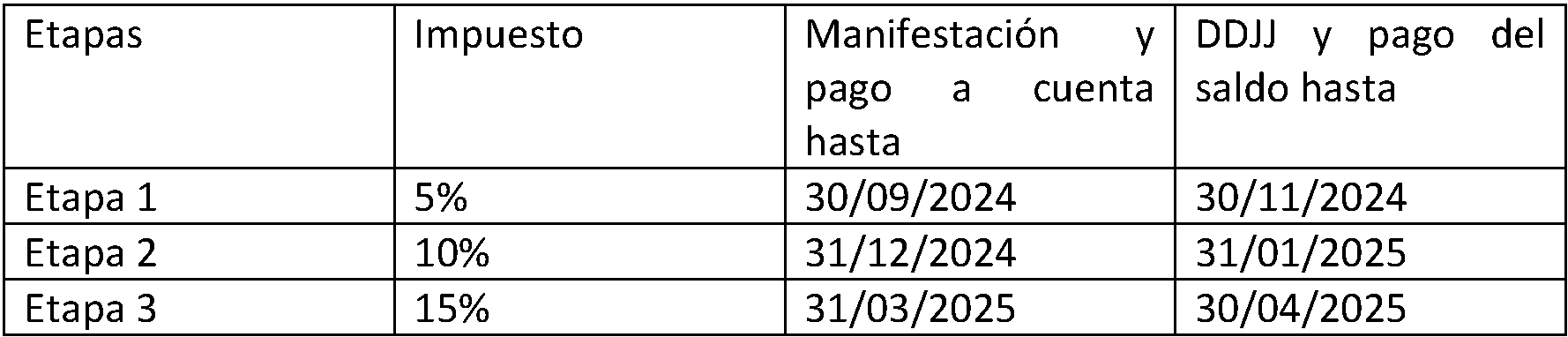

Etapas y alícuotas

1° etapa: comienza el día siguiente de la entrada en vigencia de la reglamentación de la AFIP hasta el 30 de septiembre próximo y la alícuota será igual al 5 por ciento.

2° etapa: entre el 1 de octubre y el 31 de diciembre, con una alícuota del 10 por ciento.

3° etapa: del 1 de enero al 31 de marzo de 2025, abonando un 15 por ciento.

El Ejecutivo podrá extender el plazo hasta el 31 de julio de 2025. Si un contribuyente regularizara bienes en más de una etapa, habrá que considerar a todos los efectos la etapa en la cual efectuó la última adhesión. Los únicos activos que quedarán fuera del blanqueo serán aquellos que estén depositados o ubicados en jurisdicciones consideradas como de alto riesgo o bajo monitoreo intensificado por el Grupo de Acción Financiera Internacional (GAFI). 11

Quienes adhieran a este blanqueo no podrán inscribirse hasta el 31 de diciembre de 2038 en regímenes de regularización de activos no declarados que eventualmente se pudieran implementar.

Beneficios

Aquellos contribuyentes cuyos patrimonios a exteriorizar no superen los u$s100.000 quedarán liberados del pago del impuesto especial, sin importar la etapa en la que se adhieran.

Del mismo modo, aquellos que declaren dinero (pesos o divisas) y los depositen en las cuentas especiales creadas para el régimen (en bancos o en ALyC) y lo mantengan allí hasta el 31 de diciembre de 2025 no sufrirán retención alguna en concepto del impuesto especial.

En caso de retiro antes de dicha fecha se les cobrara el 5%.

Quedarán liberados de toda acción civil y por delitos tributarios, cambiarios, aduaneros e infracciones administrativas y del pago de multas, intereses, y de Ganancias, IVA, Impuestos Internos, Bienes Personales y del Aporte Solidario y Extraordinario.

Las provincias y la Ciudad de Buenos Aires fueron invitadas a adherir al régimen. Si lo hacen, se liberará también del pago de todos los impuestos jurisdiccionales. De lo contrario, podrían intentar cobrar los impuestos no ingresados (más multas e intereses)

Cálculo y pago en dólares

El cálculo de la base imponible de todos los bienes que se regularicen, así como el pago del valor del impuesto especial que arroje la declaración jurada deberán ser calculados en dólares.

La base imponible se calculará tomando el tipo de cambio fijado por la reglamentación que tomará como referencia el dólar MEP.

Una vez realizada la adhesión, el contribuyente deberá ingresar un pago a cuenta de, al menos, un 75% del total de activos exteriorizados, siempre que la base imponible sea superior a 100.000 dólares.

Por pago defectuoso del Anticipo: el remanente deberá ser ingresado en forma duplicada para permanecer en esa etapa, pero se computará como pago a cuenta solo el 75%

Quienes no pueden adherir

Los funcionarios de los tres poderes y los cónyuges y convivientes y los ascendientes y descendientes en primer y segundo grado por consanguinidad o afinidad, así como los colaterales en segundo grado por consanguinidad o afinidad.

Lo mismo sucederá con aquellos exfuncionarios que se hayan desempeñado en los últimos 10 años a contar desde la fecha de entrada en vigencia del régimen de regularización.

También quienes fueron declarados en quiebra y los condenados por delitos tipificados en el Código Aduanero, en el Régimen Penal Tributario; y por delitos comunes, que tengan conexión con el incumplimiento de sus obligaciones tributarias o las de terceros.

Incluye a personas jurídicas con socios, administradores, directores, síndicos, miembros del consejo de vigilancia, consejeros o quienes ocupen cargos equivalentes con condena en los mismos delitos.

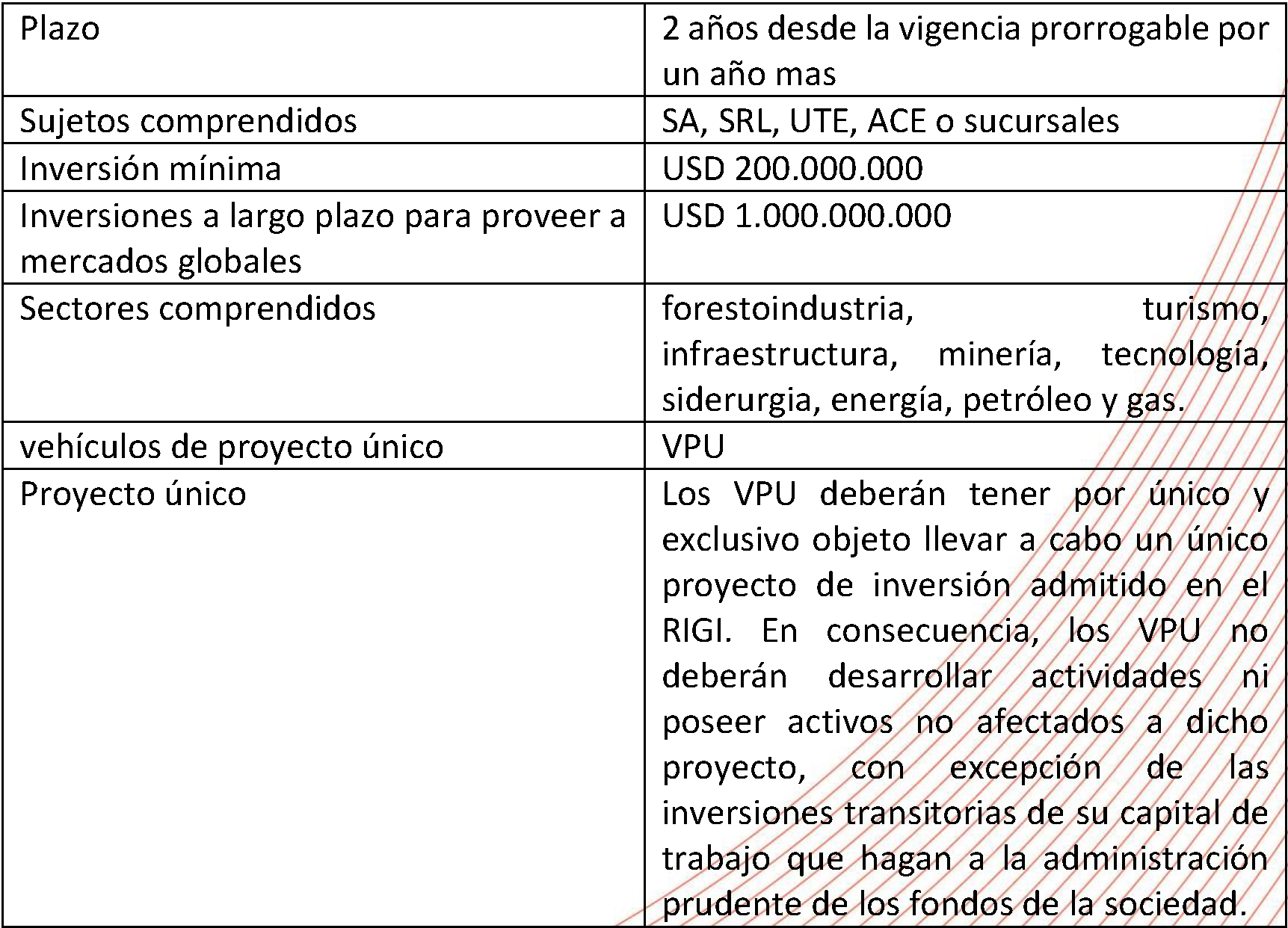

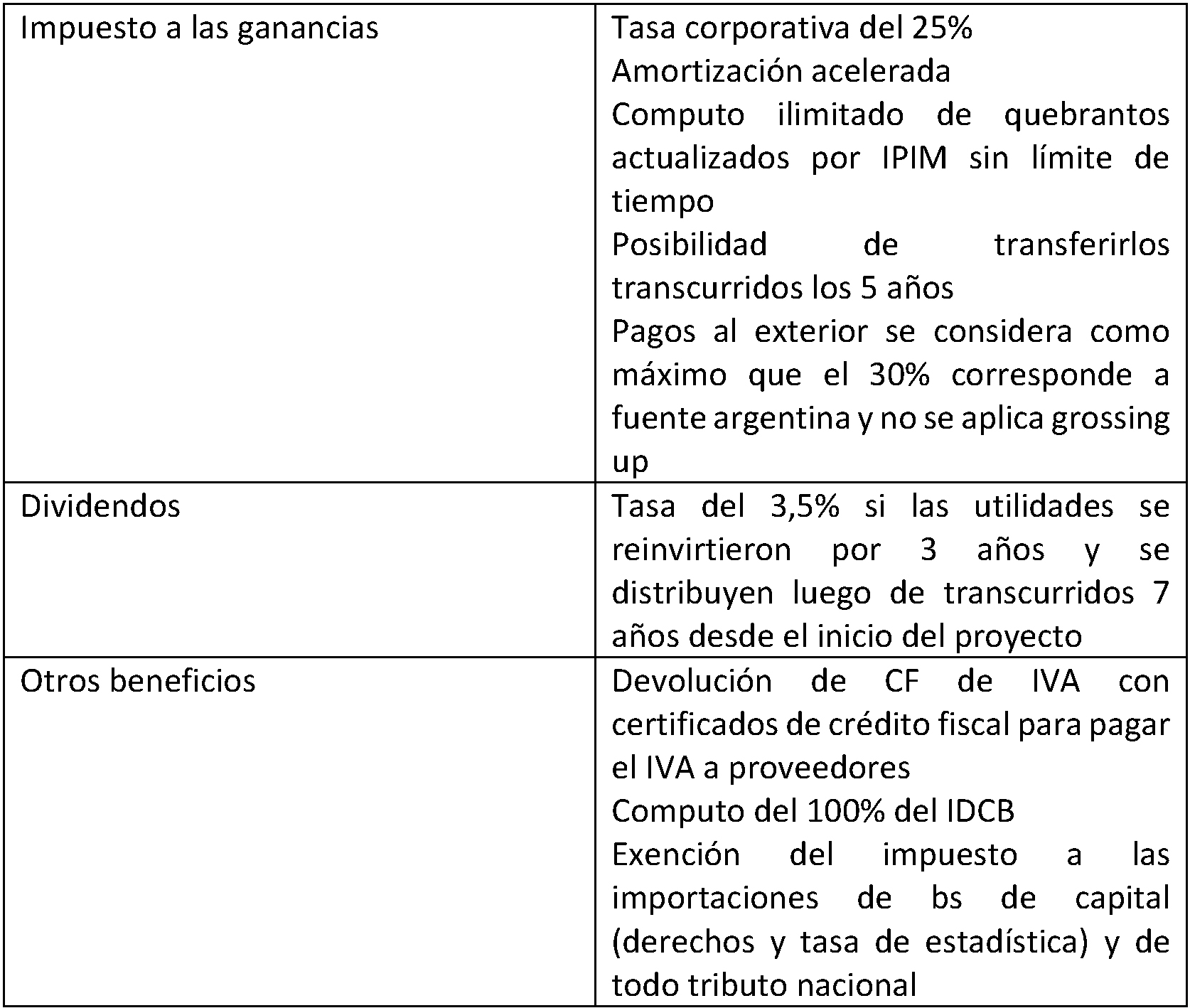

5) RIGI – RÉGIMEN DE INCENTIVO PARA GRANDES INVERSIONES

Las modificaciones planeadas por el Senado, fueron aprobadas, que, ofrecen incentivos

fiscales, aduaneros y cambiarios, así como también seguridad jurídica y un sistema

eficiente de protección de derechos adquiridos por el transcurso de 30 años, para

titulares de un único proyecto de inversión que supere los USD200 millones.

Beneficios

6) RÉGIMEN DE REGULARIZACIÓN DE OBLIGACIONES TRIBUTARIAS, ADUANERAS Y PREVISIONALES VENCIDAS AL 31 DE MARZO DE 2024 INCLUSIVE

Queda incluida la condonación total de multas (no firmes) y reducciones de intereses,

regularizadas en la moratoria.

Además, se estipula que existe la:

– Condonación integral de multas no firmes e intereses cuando se haya pagado el capital antes del 31 de marzo.

– Extinción de la acción penal sin sentencia firme.

– Posibilidad de regularizar el Aporte Solidario y Extraordinario.

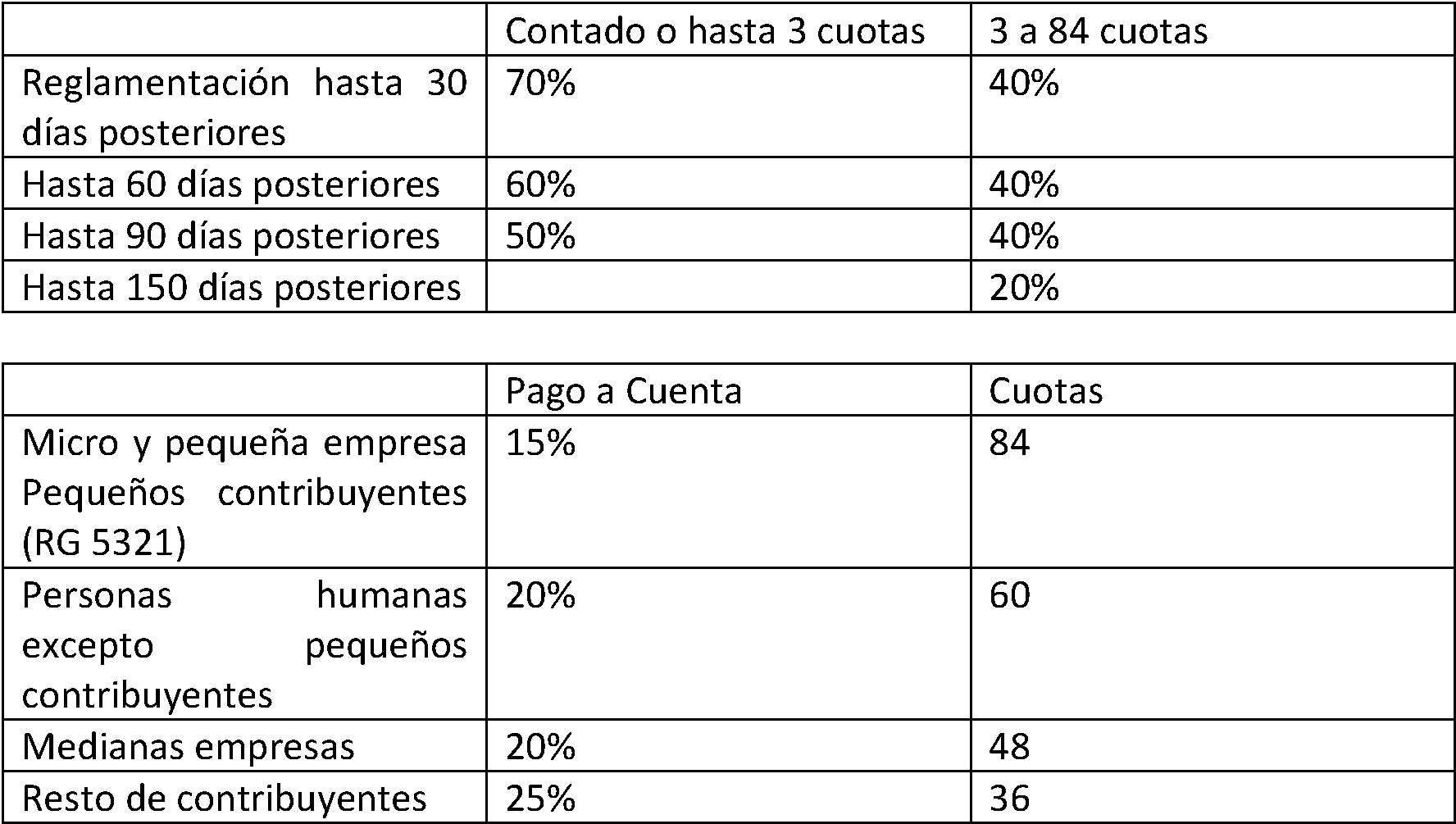

– Generación un plan de pagos de hasta 60 cuotas para personas humanas, 84 meses para micro y pequeñas empresas (Mipymes), 60 cuotas para firmas medianas y hasta 36 para el resto de los contribuyentes.

Exclusiones:

• Deudas seguridad social por servicio doméstico y casas particulares

• RENATEA/RENATRE

• ART

• Obra social

• Monotributo

Situación de la deuda a regularizar:

– Deuda en discusión administrativa o judicial: allanamiento o desistimiento

– Planes de facilidades de pago vigentes

– Planes de facilidades de pago caducos

Condonación de intereses resarcitorios y punitorios – esquema:

a) condonación del 70% si el pago es al contado o en un plan de facilidades de pagos de hasta 3 cuotas mensuales y la adhesión es dentro de los primeros 30 días corridos desde la fecha de entrada en vigencia de la reglamentación que dicte la AFIP;

b) condonación del 60% si el pago es al contado o en un plan de pagos de hasta 3 cuotas mensuales y la adhesión es a partir de los 31 días corridos y hasta los 60 días corridos;

c) condonación del 50% si el pago es al contado o en un plan de pagos de hasta 3 cuotas mensuales y la adhesión es a partir de los 61 días corridos y hasta los 90 días corridos;

d) condonación del 40% si la totalidad de la deuda se regulariza a través de un plan de facilidades de pagos y la adhesión dentro de los primeros 90 días corridos;

e) condonación del 20% si la totalidad de la deuda se regulariza a través de un plan de facilidades de pagos y la adhesión es a partir de los 91 días corridos.

Financiación:

-las personas humanas deberán ingresar un pago a cuenta del 20% de la deuda y podrán pagar el saldo de deuda resultante hasta en 60 cuotas mensuales;

-las Micro y Pequeñas Empresas deberán ingresar un pago a cuenta del 15% de la deuda y podrán pagar el saldo hasta en 84 cuotas mensuales;

-las Medianas Empresas deberán ingresar un pago a cuenta del 20% de la deuda y podrán pagar el saldo hasta en 48 cuotas mensuales;

-el resto de los contribuyentes deberán ingresar un pago a cuenta del 25% de la deuda y podrán cancelar el saldo restante en hasta 36 cuotas mensuales.

En todos los casos la reglamentación fijará un interés de financiación calculado en base a la tasa fijada por el Banco de la Nación Argentina para descuentos comerciales.

Formas de pago

– Contado

– Cuotas

– No se permite compensación

7) MONOTRIBUTO

– Se autoriza al Poder Ejecutivo Nacional a incrementar dichos topes durante el período fiscal 2024.

– El precio máximo unitario de venta (que aplica exclusivamente para venta de cosas muebles) fue actualizado y quedó en $385.000

– Se actualizan los topes de facturación de las diferentes categorías del Régimen Simplificado para Pequeños Contribuyentes.

– Se unificaron los topes de ingresos tanto para quienes realicen locaciones y prestaciones de servicios como para venta de cosas muebles (antes las primeras llegaban hasta la categoría H y ahora llegan a la K).

– Asimismo, los montos máximos de facturación, así como los de alquileres devengados y el impuesto integrado a ingresar y las cotizaciones previsionales se actualizarán a partir del 2025 en los meses de enero y julio por el IPC elaborado por el INDEC.

Los pequeños contribuyentes que hubieran quedado excluidos de pleno derecho desde el 1 de enero de 2024 podrán volver a adherirse, por única vez, sin tener que aguardar los 3 años que establece la norma.

8) FACTURACIÓN A CONSUMIDORES FINALES

Todas aquellas operaciones con consumidores finales, deberán detallar en el precio el discriminado del Impuesto al Valor Agregado y de los demás impuestos nacionales indirectos que tengan incidencia en el precio para que se tenga conocimiento del importe pagado en concepto de esos impuestos por parte del contribuyente en cada operación que realicen.

Ante el no cumplimiento de dichas obligaciones, se estará sujeto a la sanción establecida en el artículo 40 de la ley 11.683.

9) ITI

Queda derogada el Impuesto a la Transferencia de Inmuebles.

Información de contacto

Oficina:

Av. Callao 852, Piso 8°.

Ciudad Autónoma de Buenos Aires (1023)

+54 (011) 4811-8150

info@gmaconsultores.com.ar

http://www.gmaconsultores.com.ar

Socios:

Gabriel Viqueira gabriel.viqueira@gmaconsultores.com.ar

Martín Maidana martin.maidana@gmaconsultores.com.ar

Andrés Ferruelo andres.ferruelo@gmaconsultores.com.ar

{kind=link}

{kind=link}